Księgowanie norweskiego VAT związanego z importem towarów

W poniższym przykładzie zastosowano wysoką stawkę VAT.

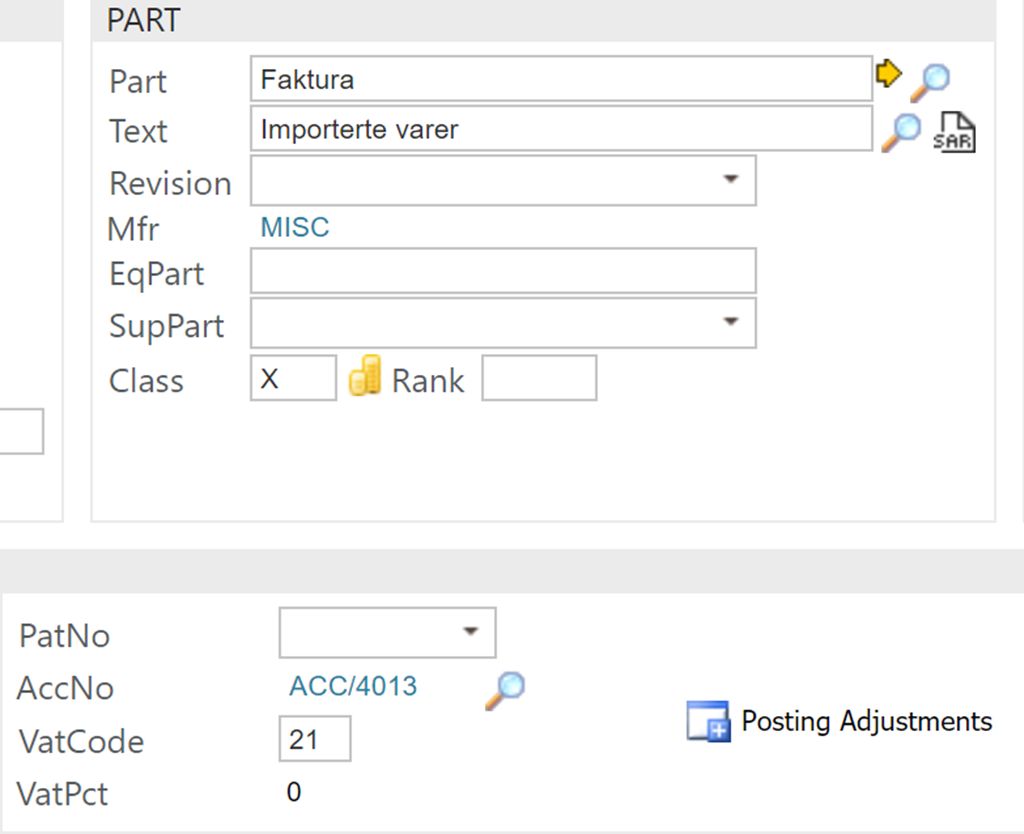

a) Rejestrowanie faktury dostawcy od dostawcy zagranicznego

Postępuj zgodnie ze standardową procedurą rejestracji faktur dostawcy na podstawie przyjęcia zewnętrznego.

Dla tej faktury należy utworzyć nową pozycję i dodać kwotę netto faktury.

Użyj prawidłowego konta Księgi Głównej (KG) (np. konta numer 4013).

Użyj prawidłowego kodu VAT – na przykład kodu 21. Ten kod jest standardowym kodem używanym do księgowania VAT związanego z importem towarów.

Zarejestruj fakturę.

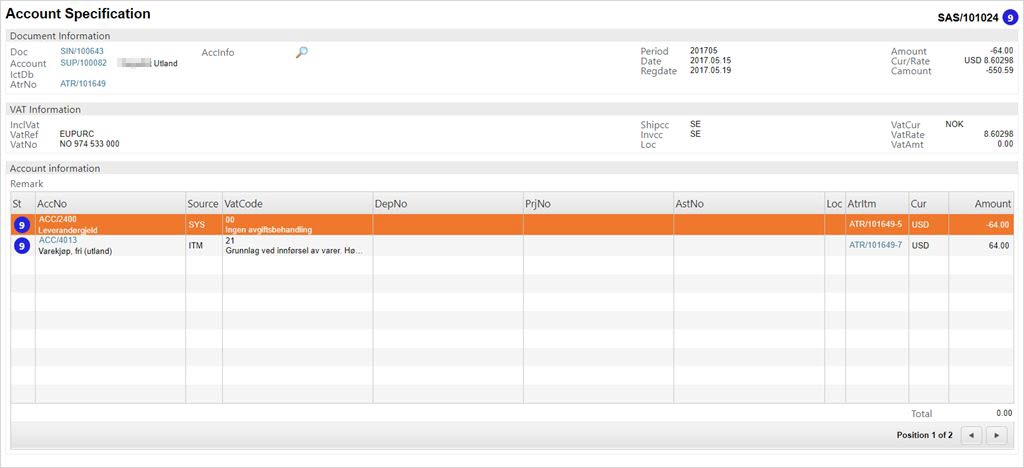

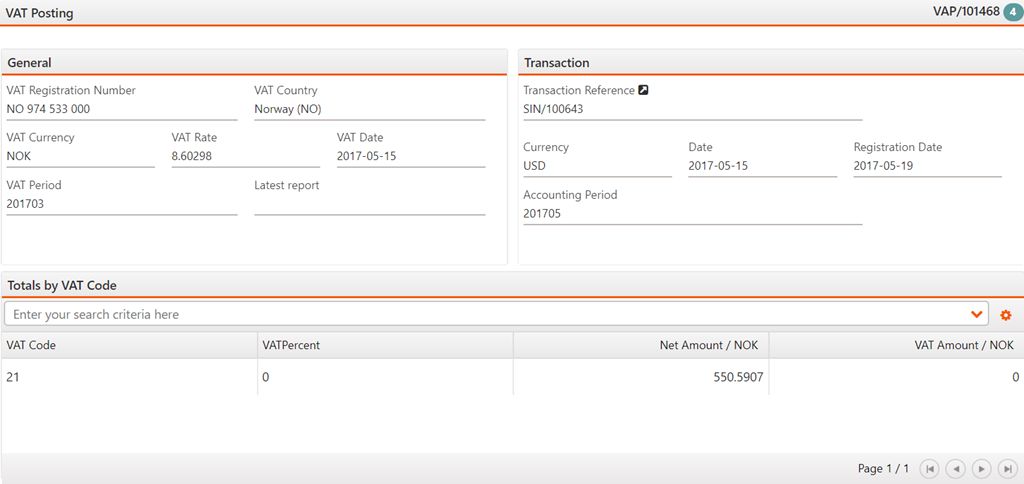

W KG kwota netto jest księgowana w zobowiązaniach z odpowiednikiem w koncie kosztów. VAT nie zostanie obliczony dla tej faktury, ale kwota netto zostanie zarejestrowana z kodem VAT 21. W rejestrze VAP będzie wyglądać następująco:

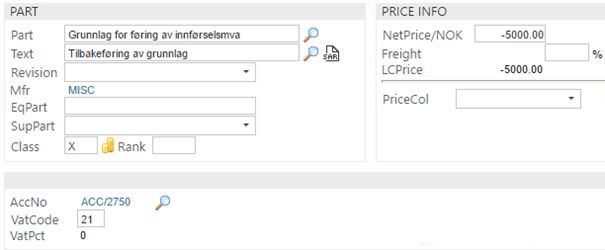

b) Rejestracja faktury dostawcy w oparciu o informacje z deklaracji celnej (faktura VAT)

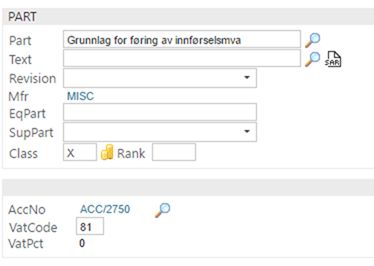

Aby użyć tej funkcji w RamBase, zaleca się utworzenie produktu (ART) z kategorią X i LOC:XXX oraz dostawcy (SUP), który będzie wykorzystywany wyłącznie w celu księgowania VAT. W Norwegii dostawca może się nazywać na przykład Merverdiavgift, Innførsel.

Użyj tych danych podczas przetwarzania faktur połączonych z importem towarów lub usług. Da to dobry przegląd szczegółowych informacji na fakturach związanych z księgowaniem VAT w RamBase i ułatwi wydzielenie faktur związanych z importem: faktury oparte na kosztach/towarach i faktury VAT. Zarejestruj nową fakturę dostawcy na podstawie odebranej deklaracji celnej.

Użyj dostawcy utworzonego do celów księgowania VAT.

W 1. pozycji zaksięguj kwotę faktury w oparciu o konto bieżących zobowiązań z numerem zbliżonym do kont zobowiązań podatkowych lub podobnym w KG.

Użyj kodu VAT 81 (wysoka stawka).

Dodaj nową pozycję.

Aby ułatwić identyfikowalność, dodaj krótki opis w polu Tekst.

W 2 pozycji dodaj ujemną kwotę netto faktury, aby całkowita kwota na fakturze wynosiła 0.

Zaksięguj w oparciu o ten sam numer konta, co w pozycji 1.

Użyj kodu VAT 21.

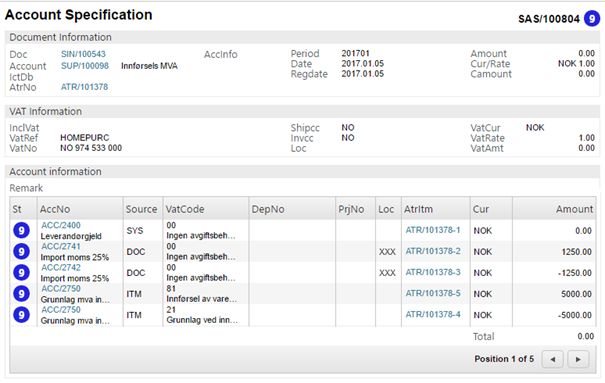

Zarejestruj fakturę. W KG będzie wyglądać tak:

Dla faktury zostanie przeprowadzona procedura odwrotnego obciążenia dla przychodzącego i wychodzącego VAT.

W tym przykładzie kwota wynosi 1250,-

Kredyt jest zaksięgowany w oparciu o ACC/2750 z kodem VAT 21.

Debet jest zaksięgowany w oparciu o ACC/2750 z kodem VAT 81.

Nie wpłynie to na zaksięgowaną wartość, ale kwota VAT zostanie przeniesiona z kodu VAT 21 do kodu VAT 81. VAT wychodzący i przychodzący został zaksięgowany w oparciu o kod VAT 81.

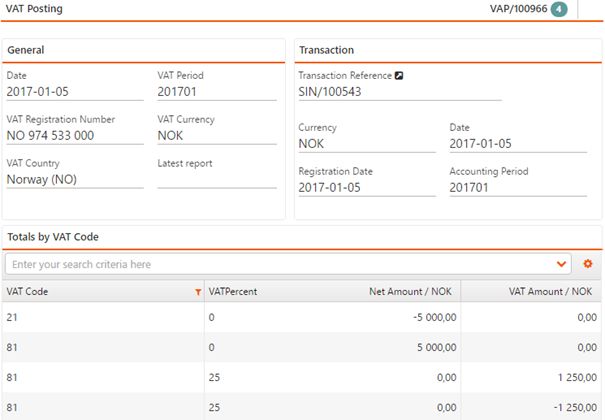

W rejestrze VAP będzie wyglądać następująco:

c) Uzgadnianie i kontrola importu podlegającemu odliczeniu

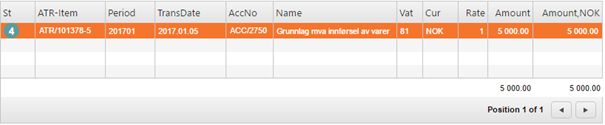

Po zaksięgowaniu faktury na podstawie przyjęcia zewnętrznego (faktura dostawcy) pozycja księgowania zaksięgowana z kodem VAT 21 stanie się w KG kwotą debetu w wysokości 5000 NOK. Oznacza to, że zakup zaimportowanych towarów, dla których VAT nie został jeszcze obliczony, został zaksięgowany.

W tym przykładzie jest to drugi wiersz na poniższym obrazie.

Po zaksięgowaniu faktury na podstawie deklaracji celnej (faktura VAT) pozycja księgowania zaksięgowana w oparciu o ACC/2750 z kodem VAT 21 stanie się w KG kwotą kredytu w wysokości 5000 NOK.

W tym przykładzie jest to pierwszy wiersz na powyższym obrazie.

Kwota w kodzie VAT 21 będzie wynosić 0,-

Odpowiednik w fakturze VAT z kodem VAT 21 jest również księgowany w ACC/2750, ale z kodem VAT 81.

Nie ma to wpływu finansowego, ale kwota faktury zostanie przeniesiona do kodu VAT 81, który jest kodem podatkowym do uzgadniania kwoty faktury i VAT.

Księgowanie faktury dostawcy z kodem VAT 21 oraz faktury VAT z kodem VAT 81 pomaga śledzić, dla których zakupów VAT został zarejestrowany, a dla których nie.